作成日:2026.06.09

更新日:—

中級

制度・政策・審議会

OCCTO:調整力委

#OCCTO

#配布資料

#市場

#議題:需給調整

#会合種別:委員会

※本記事は、作成日または最終更新日時点で公表されている制度情報・数値・資料に基づいて作成しています。

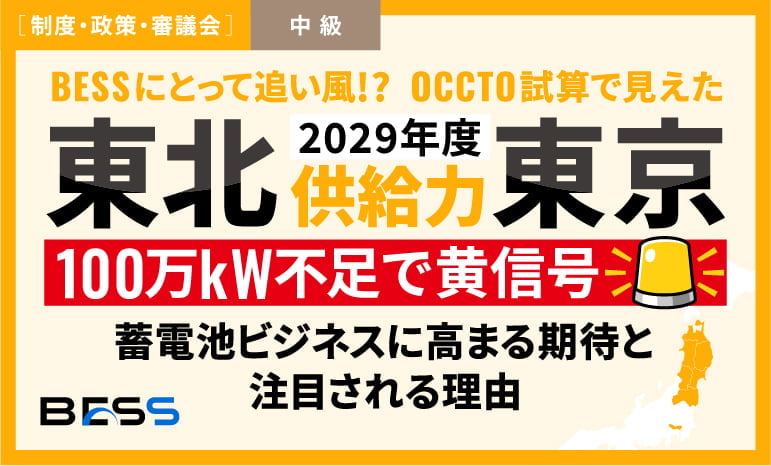

100万kW不足の恐れ、2029年度の東北・東京に電力需給の黄信号!

〜蓄電池ビジネスに高まる期待と注目される理由〜

CONTENTS目次

要点まとめ(まずここだけ3行)

・OCCTOは、2029年度の東北・東京エリアで、厳気象H1需要時のH1予備率が1.6%まで下がる可能性を示しました。

・予備率3%に対する不足量は、東北19万kW、東京79万kWで、合計すると98万kW、資料上は「100万kW程度」の供給力不足です。

・BESS事業者にとっては、蓄電池を「安い時に充電して高い時に売る設備」としてだけでなく、「電力が足りない時間に確実に出せる供給力」としてどう評価されるかが重要になります。

なぜBESSにとって追い風なのか

1.不足の「時期・場所・規模」が見えた

今回の資料がBESSにとって重要なのは、供給力不足の可能性が、かなり具体的に示されたことです。

・時期は2029年度

・場所は東北・東京エリア

・規模は合計100万kW程度

・条件は、厳気象H1需要時

BESS事業者にとって、これは単なる需給見通しではありません。

開発エリア、接続地点、放電時間、容量市場・需給調整市場・卸市場・相対契約の組み合わせを考えるうえで、将来の需要地図として使える情報です。

もちろん、これだけで投資判断が完結するわけではありません。しかし、「どこに蓄電池の必要性が生まれやすいか」を考える材料としては、かなり強いシグナルです。

2.平均ではなくピーク断面の価値が前に出た

今回のポイントは、平均的な需給ではなく、厳しいピーク断面を見ていることです。資料1では、参考としてH3需要時の需給見通しも示されています。

H3需要とは、最大需要の上位3日平均をもとにした需要の見方です。

このH3ベースでは、2029年度の東北・東京はいずれも予備率7.2%とされています。

一方、厳気象H1需要時では、2029年度の東北・東京のH1予備率は1.6%です。

つまり、平均的な見方では余裕があるように見えても、本当に厳しい時間帯では余裕が薄くなる可能性があります。

これは蓄電池にとって追い風です。なぜなら、BESSの強みは、常に同じ出力を出し続けることではなく、必要な時間帯に素早く出せることにあるからです。

3.蓄電池の価値は「価格差」から「出せるkW」へ広がる

これまで蓄電池ビジネスでは、「安い時間に充電し、高い時間に放電する」という卸市場の価格差モデルがよく語られてきました。

しかし、今回の資料が示しているのは、それだけではありません。2029年度の東北・東京で100万kW程度の供給力不足が見込まれるということは、BESSに対して、低予備率時に供給力として使える価値がより問われる可能性があるということです。

つまり、蓄電池の価値は「kWhを売る」だけではありません。

これからは、必要な瞬間に何kW出せるかがより重要になります。

2029年度の東北・東京で何が起きる可能性があるのか

1.H1予備率1.6%は、電力の余裕が薄いサイン

OCCTO資料1では、評価基準として、過去10年間で最も厳しい気象条件並みの最小予備率時に、供給力が103%以上、つまり予備率3%以上あるかを確認するとされています。

その基準に対し、2029年度の東北・東京エリアでは、H1予備率が1.6%にとどまる見通しです。

これは、「すぐ停電する」という意味ではありません。しかし、安定供給上の目安に対して余裕が薄いというサインです。

BESSにとっては、この「余裕が薄い時間帯」こそが価値を発揮しやすい場面です。普段は目立たなくても、いざ需給がタイトになった時に、確実に出せる供給力として評価される余地があります。

2.H3では見えにくい不足がH1では見える

今回の資料で重要なのは、H3では問題が見えにくい点です。H3需要時の参考試算では、各エリアとも予備率7%以上の水準が示されています。

一方で、厳気象H1需要時の見通しでは、2029年度の東北・東京で3%を下回ります。

資料1は、H1とH3では太陽光などの供給力の織り込み方が異なるため、単純比較はできないとも注意しています。これは、BESSの事業性を見るうえで重要です。

蓄電池の価値は、年間平均や通常時の価格だけでは測りにくいからです。

むしろ、厳気象時、夕方、太陽光出力が下がる時間帯、予備率が低い時間帯にどれだけ確実に動けるかが問われます。

3.火力休廃止リスクでBESSの必要性はさらに高まる可能性

資料1では、火力発電所の休廃止リスクも試算されています。長期年度の供給計画では、将来の火力休廃止計画が十分に織り込まれていない可能性があるためです。

たとえば、経年45年超過の火力電源が休廃止となるケースでは、2029年度の東北・東京・中部で、ベースケースに対してそれぞれ2.6%ポイントの下押しが示されています。

また、非効率石炭火力を2029年度末で廃止するケースでは、2030年度以降に北海道、中国、四国、九州などで大きな下押しが示されています。

これは、蓄電池にとって追い風になり得る論点です。火力が減るほど、短時間で素早く供給力を出せるリソースの重要性は高まります。

ただし、蓄電池が火力をそのまま全部置き換えるという意味ではありません。BESSは、低予備率の時間帯や短時間の需給調整で価値を出しやすい設備として見るのが現実的です。

BESS事業者にとってのビジネスチャンス

1.開発エリアの優先順位が見えやすくなる

BESS開発で最初に難しいのは、「どこに置くべきか」です。今回の資料は、2029年度の東北・東京で供給力不足が見込まれる可能性を示しました。

これは、BESS事業者にとって、開発エリアの優先順位を考える材料になります。

特に東京エリアは需要規模が大きく、東北エリアは東京との広域的な需給バランスの中で重要になります。

ただし、エリアだけで判断してはいけません。実際の事業性は、接続地点、送電線の空き、出力制御、充電時の制約、放電時の制約によって変わります。

2.夕方・低予備率時間帯に強い蓄電池が評価されやすい

資料1では、東京エリアの例として、最大需要時と最小予備率時がずれるイメージが示されています。

最大需要が15時断面、最小予備率時の需要が17時断面という例です。これはBESSにとって非常に重要です。

太陽光発電が多い時間帯は昼間ですが、夕方になると太陽光の出力は下がります。

一方で、需要はまだ高いことがあります。この時間帯に蓄電池が放電できれば、供給力としての価値が高まりやすくなります。

つまり、BESSの勝ち筋は「とにかく安い時間に充電して高い時間に売る」だけではありません。

夕方・低予備率・太陽光低下局面に向けてSOCを残しておく運用が、より重要になります。

3.容量市場・需給調整市場・卸市場・相対契約を組み合わせる余地がある

BESSの収益源は一つではありません。容量市場では、将来必要な供給力としての価値が論点になります。

資料1でも、容量市場の目標調達量について、厳気象H1需要に対する供給力にも対応できるような供給力を確保する考え方が示されています。

需給調整市場では、需要と供給のズレを短時間で調整する力が価値になります。

蓄電池は応答が速いため、制度要件を満たせば相性のよい領域です。

卸市場では価格差、相対契約では低予備率時に出せる供給力としての価値が論点になります。

つまり、今回の資料は、BESSの収益モデルを「単一市場」ではなく、複数の市場・契約を組み合わせる方向に考えるきっかけになります。

ただし、ここは誤解してはいけない

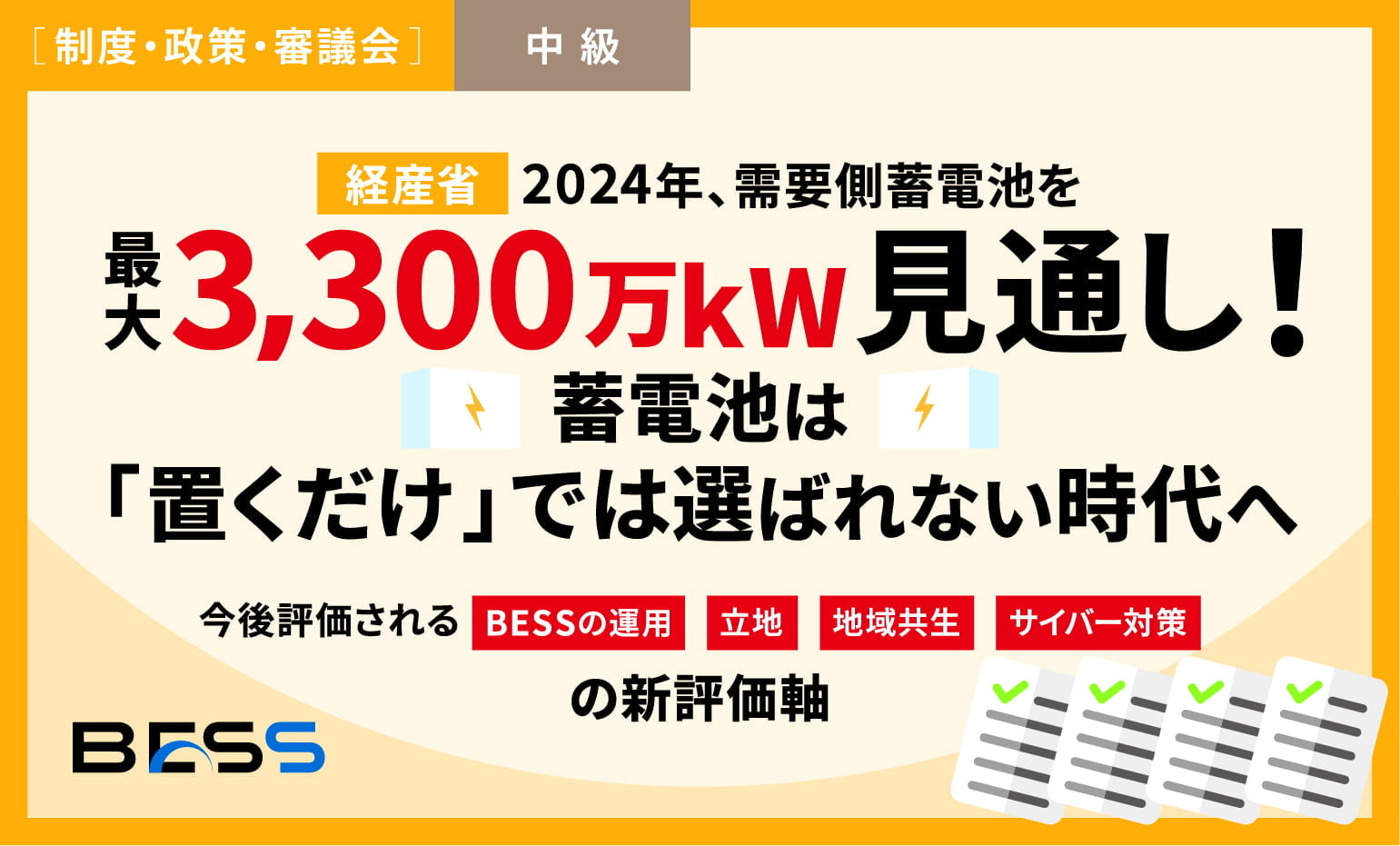

1.蓄電池向けの新制度や専用枠が決まったわけではない

今回のOCCTO資料は、蓄電池向けの新しい公募、補助金、専用枠、収益保証を決めたものではありません。

したがって、記事では「蓄電池に期待が高まる」「BESSのkW価値が注目される」と書くのは適切です。

一方で、「蓄電池の収益が保証された」「新しい蓄電池公募が始まる」と書くのは不正確です。追い風はあります。

ただし、それは制度で収益が保証された追い風ではなく、市場で必要とされる役割が見え始めたという追い風です。

2.100万kW不足は「必ず儲かる」という意味ではない

100万kW不足という数字はインパクトがあります。しかし、これはBESSの収益確定を意味しません。

BESSの収益は、設備容量、放電時間、劣化コスト、接続地点、系統制約、契約条件、市場参加条件、インバランス精算などで変わります。

ROI(投資利益率)は、一般論として次のように考えられます。

蓄電池ROI ≒(売電収入+容量市場収入+需給調整市場収入+相対契約収入 − 充電費用 − 劣化費用 −O&M費用 − インバランス関連費用 − その他費用)÷ 初期投資額

今回の資料は、この式の「売上側」に期待を持たせる材料です。ただし、費用・制約・契約条件を見ずに投資判断するのは危険です。

3.データと系統制約を読める事業者ほど有利になる

資料2では、2026年度夏季電力需給見通しにおいて、PV追加供給力の重複計上により、本来より過大な夏季予備率が公表されたことが報告されています。

再発防止策として、ツール改良、マニュアル整備、チェック体制強化などが示されています。

資料3では、2026年5月20日の北海道エリアで広域予備率0.26%が公表され、インバランス料金単価が200円/kWhとなったものの、この0.26%は実需給とは異なる値だったと報告されています。

資料4では、地内系統でも需給ひっ迫時に緊急的に運用容量を拡大する仕組みが整理され、関係規程類は2026年8月1日付で改正予定とされています。

一見すると、これらは注意点ばかりに見えます。しかしBESSビジネスの視点では、むしろデータを読める事業者、運用を作り込める事業者、接続地点を丁寧に選べる事業者が有利になるということです。

ここにも、BESS事業者の差別化余地があります。

BESS事業者が今から確認すべきこと

1.どのエリアでkW価値が出やすいか

まず確認すべきは、エリアです。2029年度では、東北・東京が最重要です。H1予備率1.6%、東北19万kW不足、東京79万kW不足という数字は、開発エリアを検討するうえで強い材料になります。

一方で、火力休廃止リスクを考えると、2030年度以降は北海道、中国、四国、九州などにも注目が必要です。

BESS開発では、単年ではなく、年度別・エリア別に需給の変化を見るべきです。

2.何時間放電できる設計にするか

次に確認すべきは、放電可能時間です。100万kW不足という数字は、kWの不足です。

しかし蓄電池の設計では、kWh、つまり何時間出せるかが重要です。1時間型、2時間型、4時間型では、同じ出力でも事業価値は変わります。

容量市場で評価されるのか、需給調整市場で使うのか、卸市場の価格差を取るのか、相対契約で供給力を約束するのかによって、必要な放電時間は変わります。

3.SOC管理と契約上の優先順位をどう組むか

最後に重要なのが、SOC管理です。SOCとは、蓄電池の充電残量のことです。価格が高い時間にすぐ放電してしまうと、本当に予備率が低い時間に電気を出せない可能性があります。

BESSが「低予備率時に出せる供給力」として評価されるには、必要な時間帯にSOCを残しておく運用が必要です。

また、複数市場を組み合わせる場合、同じ容量を同じ時間に二重には使えません。容量市場、需給調整市場、卸市場、相対契約のどれを優先するのか、未達時の精算はどうなるのか、契約上の優先順位を事前に整理する必要があります。

まとめ:これは「危機」だけでなく、BESSの役割が具体化するニュース

今回のOCCTO資料は、電力需給のリスクを示す資料です。しかしBESS NEWSとしては、それだけで終わらせるべきではありません。

重要なのは、2029年度の東北・東京で、厳気象H1需要時に100万kW程度の供給力不足が見込まれるという点です。

これは、BESSにとって、将来の出番がより具体的に見えたニュースです。

蓄電池は、ただ電気を安く買って高く売る設備ではありません。

これからは、電力が足りない時間帯に、必要な出力を、必要な時間だけ、確実に出せる設備として評価される可能性があります。

もちろん、今回の資料だけで収益が保証されたわけではありません。

しかし、BESS事業者にとっては、開発エリア、放電時間、SOC運用、市場参加、相対契約、接続地点を見直す十分なきっかけになります。

よくある誤解(Q&A)

Q

2029年度に東北・東京で必ず電力不足が起きるという意味ですか?

A: いいえ。今回の数字はOCCTOの試算です。需要、供給力、火力休廃止、再エネ導入、原子力の稼働状況などで変わります。

Q

100万kW不足なら、蓄電池を作れば必ず儲かりますか?

A: いいえ。収益は市場価格、契約条件、接続地点、放電時間、SOC管理、劣化コスト、インバランス精算によって変わります。

Q

それでもBESSに追い風と言える理由は何ですか?

A: 供給力不足の時期・場所・規模が具体的に示され、低予備率時に出せるkW価値が見え始めたからです。

Q

H3では予備率7%以上なら問題ないのでは?

A: 単純には言えません。資料1は、H3需要時と厳気象H1需要時では太陽光などの供給力の織り込み方が異なるため、単純比較できないと注意しています。

Q

今回の資料で蓄電池向けの新制度は決まりましたか?

A: いいえ。新制度や専用枠は決まっていません。今回の資料は、BESSの必要性やkW価値を考えるための重要なシグナルです。

出典(一次情報のみ)

電力広域的運営推進機関(OCCTO)「第119回 調整力及び需給バランス評価等に関する委員会」

更新日: 2026-06-03 参照日: 2026-06-04

電力広域的運営推進機関(OCCTO)「資料1 中長期の厳気象H1需要時の需給見通しについて」

発行日: 2026-06-02 参照日: 2026-06-04

電力広域的運営推進機関(OCCTO)「資料2 2026年度夏季電力需給見通しにおける供給力計上誤りに関する再発防止策について(報告)」

発行日: 2026-06-02 参照日: 2026-06-04

電力広域的運営推進機関(OCCTO)「資料3 5月20日の北海道エリアにおける広域予備率について(報告)」

発行日: 2026-06-02 参照日: 2026-06-04

電力広域的運営推進機関(OCCTO)「資料4 将来の運用容量等の在り方に関する作業会における検討状況について(報告)」

発行日: 2026-06-02 参照日: 2026-06-04

監修者

青栁 福雄

Aoyagi fukuo

Energy Link 取締役 COO

系統運用・需要側制御・スマートグリッド分野の実務家。東京電力にて変電所の建設・運用・保守および大口顧客向けエネルギーソリューションに従事。マイエナジー出向時には2002年日韓ワールドカップの複数会場および国際放送センターの電源責任を担当。東光高岳では執行役員としてスマートグリッド事業を統括し、NEDO事業等に参画。2019年にEnergy Linkを創業し、分散型電源の導入・利活用を推進。

ピックアップ記事

はじめての系統用蓄電池(BESS):役割・3つの市場・安全が5分でわかる

2025.09.21

技術・仕様・EMS

その他記事一覧

はじめての系統用蓄電池(BESS) PCS・BMS・EMSが一目でわかる超入門 最初に覚える4つ:kW・kWh・Cレート・RTE 初心者投資家向け・商品別に"実務でわかる"解説2026年版 需給調整市場(EPRX)入門 【BESS向け】 JEPX(卸電力市場)入門 スポット/時間前のしくみと系統用蓄電池(BESS)の使い方まで一気に理解 容量市場(OCCTO)とは?

BESSの参加条件と収益の見方を、図解でやさしく解説 系統用蓄電池(BESS)の系統連系ガイド【2025年版】 — 申請から受給開始まで7ステップ — 消防危第200号解説 - リチウムイオン蓄電池の新設置基準

― 箱ごとに指定数量の倍数を合算しない運用・耐火性収納箱の要点解説 ― 意外と間違える:消防危303号の要点

—『離隔距離は各消防判断』と"合算しない"の条件を3分で理解 発電事業「10MWないと事業者になれない?」を正しく理解

BESS(蓄電池)にも対応した電気事業法の解説 民家から◯mは誤解:騒音規制は"測定位置×dB"が正解

民家からの距離基準は存在しないー正しい測定位置とdB値による判断 系統用蓄電池は第一種特定工作物?

— 都市計画法の位置づけと開発許可の要点