作成日:2026.06.04

更新日:—

中級

市場・価格

容量市場(制度)

#制度(総称)

#制度タイプ:容量

#資源エネルギー庁

#電力広域的運営推進機関

#配布資料

※本記事は、作成日または最終更新日時点で公表されている制度情報・数値・資料に基づいて作成しています。

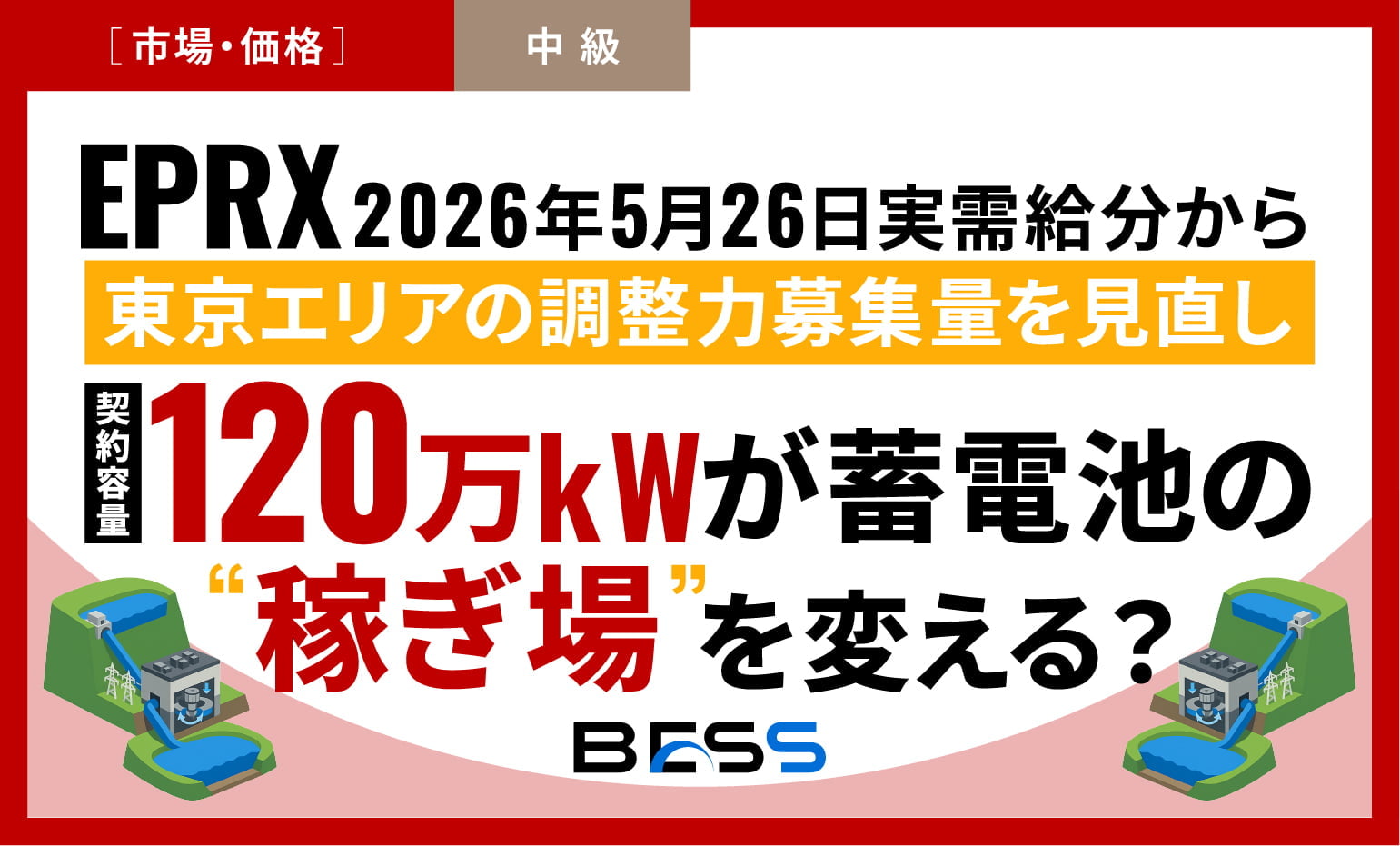

120万kWが蓄電池の“稼ぎ場”を変える? EPRX、東京エリアの調整力募集量を見直し

〜東京電力PGが揚水発電機の調整力を随意契約で確保、市場募集量から控除へ〜

CONTENTS目次

要点まとめ(まずここだけ3行)

・EPRXは、東京エリアで揚水発電機を用いた随意契約が締結されたことに伴い、2026年5月26日実需給分から複合市場商品の募集量を見直すと告知した。

・東京電力PGが締結した揚水随契の契約容量は約120万kW、契約期間は2026年5月22日から2027年3月31日までである。

・蓄電池事業者や金融機関は、0.47円/ΔkW・hを単純に「揚水の総収入」や「蓄電池の競合価格」と見ず、市場募集量、ΔkW単価、発動時kWh精算、劣化コスト、DSCRへの影響を分けて確認する必要がある。

今回何が決まったのか

1.EPRXは東京エリアの複合市場商品の募集量見直しを告知

EPRXは2026年5月22日、東京エリアにおいて、揚水発電機を用いた随意契約の締結に伴い、需給調整市場の複合市場商品の募集量を見直すと告知した。

EPRXの告知では、東京電力PGから、2026年5月26日実需給分から募集量を見直す申し出があったとされている。

需給調整市場とは、電気の需要と供給のバランスを保つために必要な「調整力」を取引する市場である。

複合市場商品とは、一次調整力から三次調整力①までの複数商品を組み合わせて扱う市場メニューと考えると分かりやすい。

需給調整市場ガイドラインでも、一次調整力から三次調整力①の取引を行う市場を「複合市場」として整理している。

2.東京電力PGは約120万kWの揚水随契を締結

東京電力PGは、需給調整市場で応札不足が継続していることなどを理由に、調整力提供事業者との間で、揚水発電機による調整力提供に関する随意契約を締結した。

契約容量は約120万kW、契約期間は2026年5月22日から2027年3月31日までである。随意契約とは、広く入札で競争させるのではなく、特定の相手と直接契約する方法を指す。

今回の文脈では、東京電力PGが調整力を安定的に確保するため、揚水発電機の調整力を市場外で予約した、と理解するとよい。

3.増えたのは「揚水発電所」ではなく「随契で確保する調整力容量」

今回のニュースで最も誤解しやすいのは、「揚水が増えた」という表現だ。

増えたのは揚水発電所の設備容量そのものではなく、東京電力PGが随意契約で確保する揚水発電機の調整力容量である。

東京電力PG資料では、2025年度の東京エリアの揚水随契について、契約容量は最大60万kW、揚水発電機2台とされている。

2026年度契約は約120万kWなので、随契で押さえる量が約2倍になったという整理が正確だ。

揚水発電は元々何に使われてきたのか

1.揚水発電はピーク対応と余剰電力の吸収に使われてきた

揚水発電は、もともと需給調整に向いた電源である。

電気が余りやすい時間帯や需要が少ない夜間に水を高い場所へくみ上げ、電気が必要な時間帯に水を落として発電する。

大きな水のバッテリーのような役割を持つ。東京電力リニューアブルパワーも、昼間のピーク時間帯には素早く発電できる揚水発電が加わること、また近年は再エネの増加を背景に、

余剰電力が多い時間帯や需要が少ない夜間の電気で水をくみ上げ、需給調整の機能も担っていると説明している。

つまり、揚水発電は今回初めて調整力に使われるわけではない。以前から、ピーク対応、余剰電力の吸収、需給調整に使われてきたリソースである。

2.今回は市場取引にも使えるリソースをTSOが一部予約する構造

今回の揚水随契は、揚水発電機の使い道をすべて需給調整市場に移すという話ではない。

東京電力PGの2025年度資料では、契約額について、TSOへの揚水機貸与に伴い発生するJEPX・EPRX市場取引を基準としたBGの逸失利益相当額を事後精算するとされている。

また、揚水機の運用主体はTSO運用としつつ、池容量はBGとTSOで分割して計画・管理すると整理されている。

TSOとは、一般送配電事業者のことだ。BG(バランシンググループ)は、発電計画や需要計画をまとめて管理する事業者側の単位と考えると分かりやすい。

この構造から見ると、揚水発電はもともと発電事業者側がJEPXやEPRXでの市場取引にも使えるリソースであり、今回の随契は、その一部をTSOが調整力として予約確保するものと読める。

3.「今後ずっと需給調整市場向け」とは断定できない

今回の120万kWは、今後ずっと揚水発電が需給調整市場だけに使われる、という意味ではない。

今回公表されている契約期間は、2026年5月22日から2027年3月31日までである。

制度資料では、一般送配電事業者側から、2026年度以降も揚水随契の継続により調整力の最適なポートフォリオ調達を目指したいという意向が示されている。

一方で、蓄電池事業者からは、市場の透明性や投資予見性を損なう懸念も示されている。

したがって記事では、「今後ずっと揚水が需給調整市場を担う」とは書かない方がよい。

正確には、「少なくとも今回公表された契約期間中は、東京電力PGが揚水発電機の調整力を随意契約で確保し、その分を市場募集量から控除する」と整理すべきである。

2025年度60万kWから2026年度120万kWへ

1.2025年度は最大60万kW、2026年度は約120万kW

東京電力PGの資料では、2025年度の東京エリアにおける揚水随契は、契約期間が2025年10月11日から2026年3月31日まで、契約容量が最大60万kWとされている。

2026年度契約は約120万kWである。規模だけ見ると、2025年度の最大60万kWから約2倍になった。

ただし、これは揚水発電設備が新設・増設されたという意味ではなく、東京電力PGが随意契約で確保する調整力容量が増えたという意味である。

2.0.47円/ΔkW・hは売電単価ではなく容量確保の単価

東京電力PG資料では、2025年度の揚水随契について、2025年10月11日から2026年1月分までの実績として、揚水随契単価0.47円/ΔkW・hが示されている。

同じ資料では、需給調整市場の割合34.2%、揚水随契・余力活用・自然体余力を含む市場外側65.8%、総合単価2.75円/ΔkW・hも示されている。

ここで重要なのは、0.47円/ΔkW・hは売電単価ではないという点だ。ΔkWは、必要なときに出力を増減できる「調整力の容量」を示す単位であり、kWh、つまり実際に発電・放電された電力量とは別の概念である。

したがって、0.47円/ΔkW・hは、調整力容量を確保したことに対応する単価であり、いわば待機・確保報酬に近い性格を持つ。これを「揚水発電事業者の総収入」や「発電電力量の売電単価」と読むのは正確ではない。

3.発動時のkWh精算はあり得るが、実績額は公表資料だけでは分からない

需給調整市場には、調整力として電源等を事前に予約する調整力ΔkW市場と、実需給断面で予約電源等を運用する調整力kWh市場がある。

需給調整市場ガイドラインでは、調整力kWh市場について、予約した電源等に加え、スポット市場等で約定しなかった余力活用電源も含め、一般送配電事業者がkWh価格の安い順に稼働指令を行う市場と説明している。

そのため、複合商品に含まれる二次・三次相当の調整力が実際に発動した場合には、制度上、kWh側の精算が発生し得る。ただし、今回確認できる公表資料だけでは、2025年度の揚水随契について、実際にどれだけ発動し、kWh精算・売電相当収入がいくら発生したかまでは確認できない。

つまり、0.47円/ΔkW・hだけで揚水事業者の利益を判断することはできない。同時に、この0.47円をそのまま蓄電池の競合価格や将来市場価格として置くのも危険である。

蓄電池事業者・金融機関への影響

1.影響は調整力需要ではなく市場で取りに行ける枠に出る

BESS事業者にとって、今回のニュースは「調整力市場の需要が消える」という話ではない。

東京電力PG資料では、2026年度は随契量を120万kWとしても、2025年度に比べて募集量は増加すると説明されている。

複合市場では、2025年度と同様に概ね約定率100%以上が維持されるとの見方も示されている。

影響が出るのは、市場で募集される枠である。揚水随契で確保された調整力分が募集量から控除されるため、蓄電池が需給調整市場で約定を狙う場合、東京エリアでどの商品にどれだけ募集量が残るのかを確認する必要がある。

2.一次と複合、二次・三次相当の機会を分けて見る

今回の揚水随契は、一次調整力単独の話ではなく、EPRX上は複合市場商品の募集量見直しとして扱われている。

したがって、蓄電池事業者は「一次調整力の市場機会」と「複合商品における二次・三次相当の市場機会」を分けて見る必要がある。

東京電力PG資料では、随契量を120万kWとしても、一次は大半のコマで未達が継続する見込みである一方、複合では概ね約定率100%以上が維持されると説明されている。

つまり、「揚水随契で市場が全部潰れる」と見るのも、「市場は残るから影響はない」と見るのも極端である。商品ごとに募集量、約定率、ΔkW単価、発動時kWh精算を分けて見る必要がある。

3.DSCRを見る金融機関は6項目で感応度分析する

金融機関が蓄電池案件を評価する際は、揚水随契単価0.47円/ΔkW・hをそのまま競合価格・市場価格として置くのではなく、次の6項目を分けて感応度分析すべきである。

・市場募集量の控除

・商品別の約定率

・ΔkW単価 発動時kWh精算

・蓄電池側の劣化コスト

・2027年度以降の随契継続リスク

DSCR(Debt Service Coverage Ratio、借入返済余裕率)は、事業から生まれるキャッシュフローで借入返済をどれだけカバーできるかを見る指標である。

DSCR = 返済原資となるキャッシュフロー ÷ 元利返済額

今回の揚水随契は、蓄電池案件のDSCRに対して、主に売上側の前提を揺らす。

具体的には、需給調整市場での約定量、ΔkW収入、発動時kWh収入、劣化コスト控除後の粗利に影響し得る。

金融機関は、募集量が減るケース、約定価格が下がるケース、発動量が増えてkWh収入は増えるが劣化コストも増えるケース、2027年度以降も揚水随契が継続するケースを分けて見るべきである。

A種電源で入札する話なのか

1.今回の120万kWは入札ではなく随意契約

今回の約120万kWについては、「A種電源で入札する」とは書かない方がよい。

理由は、今回の120万kWが需給調整市場への入札ではなく、東京電力PGが市場外で締結した随意契約だからである。

東京電力PGの発表も、調整力提供事業者との間で揚水発電機による調整力提供に関する随意契約を締結した、と説明している。

したがって、記事本文では「揚水発電機による調整力を随意契約で確保した」「その分を市場募集量から控除する」と書くのが正確である。

2.A種・B種は設備種別ではなくΔkW価格規律の区分

A種電源・B種電源は、「揚水か、蓄電池か、火力か」という設備種別ではない。

需給調整市場におけるΔkW価格の考え方、つまり価格規律上の区分である。需給調整市場ガイドラインでは、調整力ΔkW市場におけるΔkW価格について、「当該電源等の逸失利益(機会費用)+一定額等」という考え方が示されている。

この「一定額」について、0.33円/ΔkW・30分をA種電源、固定費回収のための合理的な額に基づくものをB種電源とし、当年度分の固定費回収後の一定額はA種電源とすると整理されている。

つまり、A種・B種の話は、需給調整市場に入札する場合の価格の作り方に関する話であり、今回の随意契約そのものを「A種電源で入札」と表現するのは適切ではない。

3.通常の市場参加では揚水・蓄電池の入札方式が別にある

別の論点として、揚水発電や蓄電池が通常の需給調整市場に参加する場合の扱いはある。

EPRXの揚水・蓄電池向けガイドでは、電源等種別「揚水・蓄電池」とした場合の入札方式として、1入札方式と2入札方式が示されている。

ただし、これは通常の市場参加・約定・アセスメントに関する説明であり、今回の東京電力PGの120万kW随契とは別の話である。

記事では、「通常の市場参加では揚水・蓄電池の入札方式があるが、今回の120万kWは市場入札ではなく随意契約」と明確に切り分ける必要がある。

まだ未定、または断定しないこと

1.2026年度の契約単価と契約相手は今回資料では確認できない

今回のEPRX告知と東京電力PG発表で確認できるのは、募集量見直し、契約容量約120万kW、契約期間2026年5月22日から2027年3月31日まで、といった内容である。

一方、2026年度契約の単価や契約相手の具体名は、今回確認した公表資料では確認できない。

2025年度実績の0.47円/ΔkW・hを2026年度契約の価格として扱わないこと、契約相手を推測で書かないことが重要である。

2.公募調達や対象リソース拡大は今後の検討論点

東京電力PG資料では、取引状況に応じて随契量や対象リソースの見直し、随意契約の問い合わせ窓口開設、公募調達の検討にも触れられている。

ただし、これは具体制度が決定したという意味ではない。BESSやDRなどが今後どのように随契や公募の対象になり得るかは、追加の一次情報を待って確認すべき論点である。

よくある誤解(Q&A)

Q

今回、揚水発電所が120万kW増えたのですか?

A: いいえ。増えたのは揚水発電所そのものではなく、東京電力PGが随意契約で確保する揚水発電機の調整力容量です。2025年度は最大60万kW、2026年度契約は約120万kWという整理です。

Q

2025年度の揚水随契単価0.47円/ΔkW・hは、揚水発電事業者の総収入ですか?

A: いいえ。0.47円/ΔkW・hは、発電した電力量の売電単価ではなく、調整力として容量を確保したことに対応するΔkW単価です。一方で、実際に発動した場合には制度上、kWh精算が発生し得ます。ただし、今回確認できる公表資料だけでは、2025年度の揚水随契について、発動量やkWh精算額までは確認できません。

Q

今回の揚水はA種電源で入札されるのですか?

A: 今回の120万kWについては、A種電源で入札されるとは書かない方がよいです。今回の契約は需給調整市場への入札ではなく、市場外の随意契約です。A種・B種は、需給調整市場に入札する場合のΔkW価格規律の区分です。

Q

蓄電池は東京エリアの需給調整市場に参加できなくなるのですか?

A: いいえ。東京電力PG資料では、随契量120万kWとしても2025年度より募集量は増加し、複合では概ね約定率100%以上が維持されるとの見方が示されています。ただし、揚水随契分は募集量から控除されるため、商品別の募集量や価格を確認する必要があります。

Q

2026年度中は必ず0.06円のままですか?

A: 断定はできません。 ePRX資料では、一定の条件に該当すると市場運営者が判断した場合、年度途中に売買手数料を改定することがあると説明されています。

Q

銀行はこのニュースをどう見ればよいですか?

A: 0.47円/ΔkW・hをそのまま蓄電池の将来市場価格として置くのではなく、市場募集量の控除、商品別約定率、ΔkW単価、発動時kWh精算、蓄電池の劣化コスト、2027年度以降の随契継続リスクを分けて、DSCRへの感応度を確認するべきです。

出典(一次情報のみ)

一般社団法人 電力需給調整力取引所(EPRX)「東京エリアにおける揚水発電機を用いた随意契約の締結に伴う複合市場商品の募集量の見直しのお知らせ」

発行日: 2026-05-22 参照日: 2026-05-28

東京電力パワーグリッド株式会社「揚水発電機を用いた随意契約の締結に伴う需給調整市場の週間市場商品における募集量の見直しについて」

発行日: 2026-05-22 参照日: 2026-05-28

電力・ガス取引監視等委員会 第19回制度設計・監視専門会合資料4「2026年度における揚水随契について」

発行日: 2026-03-30 参照日: 2026-05-28

電力・ガス取引監視等委員会 第19回制度設計・監視専門会合 資料5-4「東京エリアにおける2026年度の揚水随意契約について」

発行日: 2026-03-30 参照日: 2026-05-28

資源エネルギー庁 第94回 総合資源エネルギー調査会 電力・ガス基本政策小委員会 制度検討作業部会 資料3「需給調整市場について」

発行日: 2024-06-28 参照日: 2026-05-28

監修者

青栁 福雄

Aoyagi fukuo

Energy Link 取締役 COO

系統運用・需要側制御・スマートグリッド分野の実務家。東京電力にて変電所の建設・運用・保守および大口顧客向けエネルギーソリューションに従事。マイエナジー出向時には2002年日韓ワールドカップの複数会場および国際放送センターの電源責任を担当。東光高岳では執行役員としてスマートグリッド事業を統括し、NEDO事業等に参画。2019年にEnergy Linkを創業し、分散型電源の導入・利活用を推進。

ピックアップ記事

はじめての系統用蓄電池(BESS):役割・3つの市場・安全が5分でわかる

2025.09.21

技術・仕様・EMS

その他記事一覧

はじめての系統用蓄電池(BESS) PCS・BMS・EMSが一目でわかる超入門 最初に覚える4つ:kW・kWh・Cレート・RTE 初心者投資家向け・商品別に"実務でわかる"解説2026年版 需給調整市場(EPRX)入門 【BESS向け】 JEPX(卸電力市場)入門 スポット/時間前のしくみと系統用蓄電池(BESS)の使い方まで一気に理解 容量市場(OCCTO)とは?

BESSの参加条件と収益の見方を、図解でやさしく解説 系統用蓄電池(BESS)の系統連系ガイド【2025年版】 — 申請から受給開始まで7ステップ — 消防危第200号解説 - リチウムイオン蓄電池の新設置基準

― 箱ごとに指定数量の倍数を合算しない運用・耐火性収納箱の要点解説 ― 意外と間違える:消防危303号の要点

—『離隔距離は各消防判断』と"合算しない"の条件を3分で理解 発電事業「10MWないと事業者になれない?」を正しく理解

BESS(蓄電池)にも対応した電気事業法の解説 民家から◯mは誤解:騒音規制は"測定位置×dB"が正解

民家からの距離基準は存在しないー正しい測定位置とdB値による判断 系統用蓄電池は第一種特定工作物?

— 都市計画法の位置づけと開発許可の要点